最近有很多投资伙伴给金姐说:

支付宝最近一直在拼命推广新出的“余额佳”,收益近3.8%,宣传称是活期,随存随取。

长得好像余额宝的兄弟,而收益高不少。

要不要买点呢?

其实这个产品刚开始金姐就注意到了,

最近有很多投资伙伴给金姐说:

支付宝最近一直在拼命推广新出的“余额佳”,收益近3.8%,宣传称是活期,随存随取。

长得好像余额宝的兄弟,而收益高不少。

要不要买点呢?

其实这个产品刚开始金姐就注意到了,当时一顿分析猛如虎,发现收益不过多个2毛5,所以就一直没推荐。

今天既然伙伴们问起来我就好好给大家分析下。

首先这个产品哪里找呢?

支付宝—财富—稳健理财—更多—取用灵活。

目前支付宝里,类似的产品,一共有四只,除了首推得易方达余额佳,还有华夏货币增强,建信货币增强,汇添富添添利。

都是号称余额宝的升级版。

那么这个东西究竟是个什么呢?

简单理解这个不是一款基金,是一款基金产品的组合,或者简称FOF。

FoF(Fund of Funds)是一种专门投资于其他基金的基金。

FoF并不直接投资股票或债券,其投资范围仅限于其他基金,通过持有其他证券投资基金而间接持有股票、债券等证券资产,它是结合基金产品创新和销售渠道创新的基金新品种。

FoF将多只基金捆绑在一起,投资FoF等于同时投资多只基金。

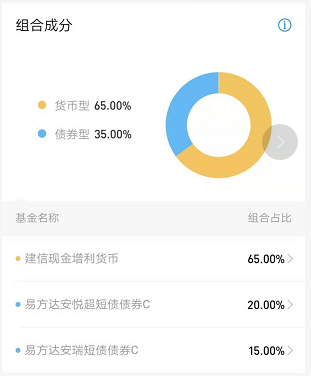

说白了,你买易方达的余额佳为首的四款产品不是买了一个基金而是买了这个组合,相当于打包买了多只基金。目前这四个组合都是由货币基金+债券基金构成,主打低风险。

具体到余额佳,我们可以看到组合的基金有一只货币基金和两只短债基金,投资比例分别是65%、20%、15%。

为什么支付宝不好好卖货币基金要推出这样一个组合呢。

说白了还不是货币基金收益低闹的。

天弘余额宝的七日年化如今都不到2.4%!

这段时间,到处都有人问金姐:

“余额宝不行了买什么”、“有什么收益比余额宝高又比较安全的产品”?

余额宝撑不起闲钱理财的半边天,马云同志估计也察觉到了,所以整出这么个新产品。

这样一个组合大部分资金投资于超低风险的货币基金,少部分投资于较低风险的短债基金。

本质上是在用货币基金作为打底收益,然后通过短债基金来提升获取更多收益的可能性。

虽然短债基金的风险会比货币基金来得高,存在亏损的可能,但它也属于风险较低的基金。

如果短债基金赚钱了,那最好不过了,整体收益可以在货基的基础上更上一层。

如果短债基金亏钱了呢,也可以通过货基的收益来进行弥补,尽量不出现负收益的情况。

现在很多银行的理财就采取这种结构运行模式,收益根据投资标的一般预期收益在3%-9%。

“余额佳”很明显借鉴了这种形式。

从近1年的收益3.77%看,比大部分货币基金高。

而且7月份按照每日收益看除了有两天平收益外一直是赚钱的。

安全性看着很不错。

但是金姐研究发现这类产品的真正问题在于——灵活度。

余额宝,平时能直接拿来消费。

想赎回时,每天有1万块的额度,可以快速提现到银行卡里。

但这类FOF,当天赎回,最快也得第二天才能到账。

而且钱是先回到余额宝里,如果要转到银行卡上,还得再操作一下。

另外,FOF组合里面有债券基金。

比如易方达余额佳,其中的易方达安悦超短债债券C,持有小于7天赎回费为1.5%,超过就没有赎回费了。

而易方达安瑞短债债券C,小于7天为1.5%,7天-30天为0.1%,叠加组合比例再打一折,计算后为0.0525%。

也就是说,在小于7天内赎回1万易方达余额佳,手续费为5.25元。

本来就是蚊子肉的收益,手续费再扣一下,就亏死了。

所以支付宝的基金组合,虽说是灵活存取,但尽量不要频繁操作,成本有点高。

总而言之,“余额佳”们,弥补了余额宝不断缩水的收益。

但体验上,又差了点意思。

如果你嫌弃余额宝收益太低,对灵活度呢,又没那么高要求。

这种组合还算值得一看。

但是这个组合产品对金姐这样的长期投资者倒没啥吸引力。就像前期金姐的文章-

如果金姐自己用支付宝去配置组合长期收益大概率远超支付宝的“余额佳”。

而且灵活性也差不多,所以相比较来说这个“余额佳”就很鸡肋了。

想要了解更多投资知识,还是要多多关注金姐。都看到这了,点个“在看”再走,转发也是对金姐的鼓励呦。

声明:

1、为依法维护著作人和互金深度指南的合法权益,合理规范相应作品的网上传播,要求转载互金深度指南原创信息与内容资源必须注明转自“互金深度指南”,否则按侵权处理,互金深度指南保留最终解释权。

2、本文内容及观点仅供参考,不构成任何投资建议,投资者据此操作,风险自担。投资有风险,入市需谨慎。

添加金姐(jnzcs88)微信,带你一起理财

以上的内容仅仅起到贷前参考的作用,如想办理贷款产品,请关注卡农社区,卡农社区一直是专业的信用卡论坛,里面资讯多多,对此感兴趣的小伙伴记得多多关注。