陆金所到底是谁?

为什么它的退出引发整个P2P行业的震荡呢?

我们先来了解一下陆金所。陆金所全称为(上海陆家嘴国际金融资产交易市场股份有限公司),在上海市政府的支持下,于2011年9月在上海注册成立,注册资金8.37亿元人民币,是中国平安保险(集团)股份有限公司旗下成员之一,总部位于国际金融中心上海陆家嘴。

陆金所结合了金融全球化发展与信息技术创新手段,拥有健全的风险管控体系,为广大机构、企业与合格投资者等提供专业、高效、安全的综合性金融资产交易相关服务及投融资顾问服务,成为中国领先并具有重要国际影响力的金融资产交易服务平台。

它背靠中国平安保险集团

,是国内最大线上财富管理信息平台之一。

2014年到2016年间,陆金所一直是P2P(网贷)行业业务排名第一的平台,是当之无愧的“网贷一哥”。

从中国P2P行业发展以来,陆金所也基本上就一直占据着头把交椅的位置。

是网贷行业的头部平台。

所以,说陆金所就是P2P行业的风向标,一点也不为过。

按实力来说,根据陆金所所披露的数据显示,截止到今年的4月30号。

陆金所累记的借贷金额达到了3336亿元,借贷余额有1062亿元。占到整个这个网贷行业14%左右的一个规模。

所以我们说,陆金所作为P2P行业的头部平台,它是有能力去牵动整个网贷市场的神经和风向的。

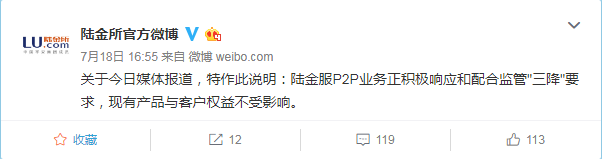

就在7月18号,陆金所宣布要退出P2P的业务,这个消息一出来,在市场上一时激起了千层浪。

就像是一个老大哥,突然跟你说他要金盆洗手不干了,对于他手下的这些小弟来说,无疑是恐慌的。

而这件事,也将会成为一个标志性的事件,标志着在未来,P2P行业可能已经不再是寒冬了,而是直接进入到了冰河时代。

那么,很多人会问,已经做到大哥位置的陆金所,按理来说,地位很难被撼动了,为什么还要退出P2P呢?

其实时至今日,陆金所也没有正面回应,只是在官微上做了一条说明:

说是为了积极响应三降政策,所谓的“三降”,是指国家有关部门关于P2P压降存量业务规模、出借人数量、借款人数量的要求。

并且做出承诺说,现有的产品与客户权益不会受到影响。

江湖上一直流传着陆金所剥离P2P,平安剥离陆金所的声音。

而关于陆金所的传闻一直不绝于耳,早在2014年,陆金所第一次,成为这个头条是因为陆金所曾经被爆,坏账率大概有5%-6%,那个时候大家觉得陆金所的风控做的不怎么样,但是就现在来看,这个数据其实还算不错了。

2015年,陆金所又被爆出有2.5亿的坏账,当时网络上有不少文章报道关于P2P业内最大笔坏账的。

那么在去年,陆金所得所代销的多项资管计划的是涉及到了违约。

在陆金所,p2p板块所占比例并不多,而陆金所也是有意,向资本市场进发的。从2015年开始,陆金所就已经开始融资了,第一次估值去到110亿,那么16年,进行第二轮融资,市值达到了185亿美元,估值千亿,是很多上市公司都无法比拟的。

而后的几年,却没有融资动向,所以为了优化调整内部结构,丢掉负重前行的p2p板块,应该是在陆金所考虑之中的。

那么,为什么说p2p行业负重前行呢?

首先我们来了解一下p2p这个行业以及近几年的发展。

P2P。

英文全称Peer to Peer,意思就是点对点的网贷平台。

中国的P2P最早起源于2007年,第一家P2P公司拍拍贷成立,进入2012年之后P2P平台如雨后春笋快速兴起,2015年最高峰时有近2600多家平台,成为全球第一大P2P市场。

而到2018年正常运营的p2p公司仅剩1645家,问题平台多达4740家,占到整体的74%。

700多家企业停业。

p2p爆雷的新闻频频抢占个大头条。

之前热播的电视剧《都挺好》自播出就话题不断,热度不减。

剧中苏大强是个标准式的中国老人,爱面子,爱吹牛,爱攀比。

而且,特别喜欢捞偏财,爱玩彩票,他的大部分零花钱,都拿来买彩票。

在老伴去世后,突然性情大变,开始神“作”之路。

听说老聂的儿女每天给他100块钱的零花钱,自己心中非常不平衡,开始跟苏明成两口子要钱,最后以“50”元生活费成交。

后来,在一次跟老聂的攀谈中,得知老聂在用互联网理财,就是传说中的p2p,每天收益看得见,用手机就可以操作,非常简单。

在老聂的强烈安利下,一辈子谨小慎微,畏首畏尾的苏大强终于拿出了自己全部的家当,6万块钱投进了这家p2p理财公司。

他说:

“撑死胆大的,饿死胆小的。

”

正是因为老聂是他几十年的老友,彼此间的信任不言而喻。再加上,每天收益都是看的见的,这也是让苏大强对于这家理财公司深信不疑。直到有一天,苏大强发现收益看不见了,一行人去到公司,公司人去楼空一片狼藉,只贴了一张倒闭的告示,无奈之下只能选择报警。

棺材本被骗光的苏大强急火攻心,住进了医院。醒来后既心疼钱又后悔,于是闹着要跳楼,最后还是明玉给她算了一笔账,又自己拿钱骗他说这钱追回来了,这场风波才算平息。

可是事实上苏大强的钱始终没有追回来。

这种情节不是只有在电视剧中才有,艺术来源于生活,生活中又有多少人在经历着同样的事情呢?

我身边就发生过同样的事情。

一天,老妈下班回家,神神秘秘的拉着我坐过来,跟我说:

“闺女,你刘阿姨最近在理财,就是在网上下载一个什么软件,就在网上就可以投资理财了,说收益可好了呢!她天天盯着手机看,推荐给我,说可比把钱存在那银行强多啦,你觉得咋样?

”看着她眼睛里泛出的小星星,我知道她心动了.....

所以你有没有发现几个比较重要的问题,1.为什么大家都非常追捧p2p呢?

即便在p2p频频爆雷的情势下还是有很多人愿意铤而走险?

2.为什么p2p资金比较难追回?

3.也是最后总要的一点,就是自己现在放在p2p里的钱还安不安全呢?

解析问题之前,我来讲一下我老妈和刘阿姨投资之路的结局,在我的一番劝导下,终于把我妈心中的小火苗扑灭了。因为首先我对于她去投资理财的事情上,我是抱有一些私心的,我觉得一切经过道听途说的理财消息,都是值得再推敲的,何况她已经60多岁,生活无压力,衣食无忧,我认为只要每天健朗开心,跟姐妹们出去旅旅游,跳跳舞就可以了,不必再为钱操心了;其次,听她说的神乎其神我就知道,多半是不靠谱的,连分析数据都懒得做了,直接给否了。

而没过多久,她跑来告诉我,幸好没有投钱进去,刘阿姨不但没有拿到收益,连2万块钱的本金也不翼而飞了,打电话没人接,平台都不见了。

所以你会发现,大家对于p2p的追捧其实更多是的:

听人介绍,广告宣传

,还有就是毕竟p2p的收益要比银行高。

那为什么很多人在P2P频频爆雷后,依然愿意铤而走险投资p2p呢?答案也是显而易见,

因为大部分的人财商都是缺失的,没有什么其他投资途径了

。同时也

觉得自己应该不会是那个运气最差的人,

刚好自己投的平台就爆了。

而多少实事证明他就是爆了。

大浪淘沙,千万不要抱有侥幸心理。

那么,对于那些爆雷的P2p平台,用户的钱又不好追回来呢?

答案是肯定的:

肯定不好追回!

原因有三点:

已经宣判的P2P平台的审理时间,短则一年出头,长则两三年,总之是先拖一段时间,要等事件热度下来后才最终宣判。

这么一拖,热度是降了,可是等到宣判,大部分的受害者都散了,那些急需钱的用户往往已经受到了巨大损失。

那些大家都听过的e租宝啥的,就不说了,涉案金额以亿来计算,就连大家比较陌生的速可贷、鑫琦资产、中宝投资等P2P平台涉案金额也已经上亿;

最低的汉泽天下、淘金贷、足鞋贷等小P2P平台也有近千万元涉案金额。

从目前已经宣判的35家P2P平台来看,宣判依据千篇一律,要么就是非法吸存,要么就是集资诈骗。

大家都知道定罪类型的不同对于量刑轻重有着直接影响,而无论非法吸收公众存款罪还是集资诈骗罪的判刑时间都不会太重。

这就导致许多P2P平台高管得到的报应不过是坐了几年牢,罚了一笔钱,然后就再也没有然后了!

据不完全统计,能够完全追回损失的人占0.4%,追回部分损失的占7%!所以啊,维权路漫漫,难啊!

那么问题来了,现在在投的p2p里的钱还安不安全?又该何去何从呢?

其实即便p2p行业已经进入如此低迷的状态,只要我们以科学的方法进行筛选,也是能够找出靠谱的p2p平台的。

一般来说,我们挑选平台主要看一下几个方面:

【平台背景】【管理团队专业】【业务能力】【标的透明度】【安全保障】【合规程度】

,从而来判断平台的可靠性,而如果一旦投了一些风险较大的平台,在能够取出的情况下还是尽快取出,可以选择:债券,基金,

可转债等金融工具,收益也是稳健且可观的。

针对那些暂时取不出的,就只能注意时刻关注平台新闻动态了。

好啦,今天就跟大家聊到这里,如果你有其他问题咨询或者还想获得更多理财知识,欢迎继续关注我们,也可以私信我们哦!

我们下期见!