中印两国均为新兴市场国家中经济高速增长国家,印度能够在长达十几年时间内走出长牛行情,中国可获取的借鉴意义在于: 一方面是由于伴随着高速经济增长,优秀上市公司盈利能够持续增长,这是长牛的核心驱动因素; 另一方面市场制度不断变革,上市公司受严格监管,盈利质量高且稳定增长,扩大开放,外资流入后逐渐成为估值重要驱动力之一,长期贬值未必会改变外资持续增持权益资产的信心。

来源: XYSTRATEGY(ID:xingyecelue)

作者: 兴业证券 王德伦、周琳、李美岑

本文通过印度案例分析股

市长牛的内在成因。印度股市长牛研究的意义体现在两个方面:一方面是契合兴业证券策略团队 2019 年年度策略报告《重构创新大时代》关于中国 A 股未来机构化和国际化趋势的分析,通过借鉴印度经验来启示 A 股未来;另一方面,印度股市走出长牛的一个重要因素是对外资的高度开放。如同兴业策略中期策略报告《开放的红利》所述,进一步扩大开放会促使 A 股走出长牛行情。印度的案例将为我们提供一个可资参考的案例。

我们通过借鉴当前对新兴市场国家研究中仍较为匮乏的印度股市案例,分析股市走出“长牛”的驱动力和内在原因。 Sensex 一词是由股票市场分析师迪帕克·莫霍尼( Deepak Mohoni )创造的,是敏感与指数( Sensitive and Index )这个词的混合体。 Sensex30 指数在 1986 年编制,可以用来观察印度整体经济增长,特定行业发展以及印度经济的繁荣与萧条。根据标准普尔 BSE 指数委员会给出的五个标准(在印度孟买股票交易所上市、具有相对流动性、大型股票、核心业务在不同行业保持平衡,指数与印度股市保持一致)来选择 30 只成分股。

基于近20 年的数据,从16 个国家和地区的比较视角来看孟买SENSEX30 指数在综合考虑收益与风险后的收益风险比为56.84% (收益风险比是指年化收益率除以年化波动率),在全球重要股指排名第一。 印度 Sensex30 指数从 1992 年自由化改革迄今涨幅为 14 倍,我们从 1999 年开始进行统计发现,印度 Sensex 指数在 20 年间涨幅高达 11 倍,仅次于俄罗斯 RTS 指数和圣保罗 IBOVESPA 指数(分别上涨 20.9 倍和 14 倍)。但是考虑不同国家市场波动存在较明显差异,同时对收益与风险加以综合考虑后,我们发现印度 Sensex 指数的收益风险比明显高于其他国家。这表明在过去 20 年间印度股市市场表现明显占优于其他国家重要股指。

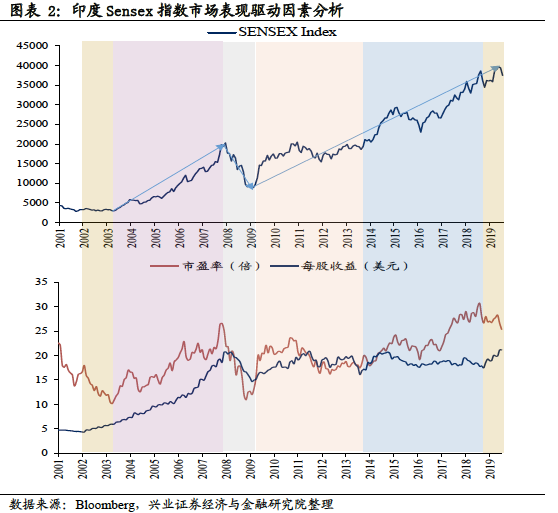

第一阶段:估值下降+ 盈利上升(市盈率从2002 年2 月末18 倍降至2003 年4 月的10.2 倍,期间eps 从4.34 美元升至5.98 美元)。 2002 年 3 月 -2003 年 4 月,市场走势较为平稳。 9 · 11 事件后世界经济较为恶化,全球制成品贸易量自 1982 年以来首次出现下跌。随着全球经济不景气印度股市市盈率持续回落(市盈率从 2002 年 2 月末 18 倍降至 2003 年 4 月的 10.2 倍)。经过金融危机后的东南亚各国经济增长大幅度下降,正在发展中的印度经济也受到一定程度影响。全球经济不景气也使得印度经济也进入底部区域,到 2002 年一季度全球经济才出现一定恢复性增长迹象( 2001 年印度 GDP 增速低至 3.84% )。据印度储备银行资料显示, 2002-2003 年工业与服务业开始复苏,其中工业复苏主要依靠于制造业,服务业增长改善来自于建筑,融资,保险,房地产和商业服务,两大产业的增长提升使 GDP 增速增加,经济增长率从 2001~2003 年底部区域的 3%~4% 上升到 2004~2007 年的 7%~8% ,出口金额增速从 2001 的 6.54% 提升至 2005 年的 27.18% 。持续上升的每股盈利表明印度经济已经处于复苏之中( 2002 到 2003 年期间 eps 从 4.34 美元升至 5.98 美元)。

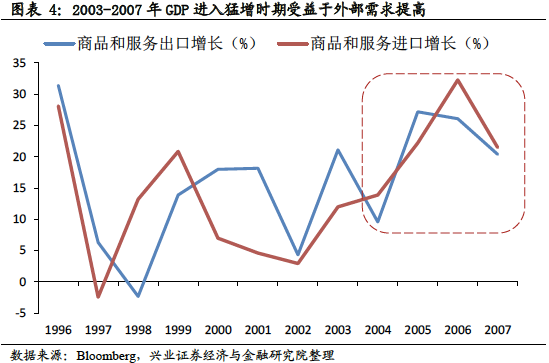

第二阶段:估值上升+ 盈利上升(2003 年5 月-2007 年12 月市盈率从10.2 倍升至25.1 倍,每股收益从5.95 美元升至20.69 美元)。 2003 年 5 月 -2007 年 12 月, Sensex30 指数持续上涨,是市盈率和每股收益双双拉涨带来的戴维斯双击行情,显示印度经济被市场看好。出口持续增长,在 2005 年达到历史最高点,之后增速有所减缓但仍维持在高水平阶段。另外,外部需求提高, GDP 进入猛增时期, 2004-2007 年连续处于增长较高水平。此时,经济基本面数据持续向好,全球 GDP 和贸易不断增长,每股盈利向上趋势持续增强。 2003 年 5 月 Sensex30 指数市盈率 13 倍,接近历史底部的 10 倍,估值持续向上修复也显示印度股市持续上升具有较强驱动力。

第三阶段:估值下降+ 盈利下降(2008 年1 月-2009 年2 月市盈率从21.8 倍降至12 倍,每股盈利从20.7 美元降至14.7 美元)。 2008 年 1 月 -2009 年 2 月,受金融危机的影响,全球经济进入衰退阶段,印度 GDP 增长明显放缓,工业进入周期性低迷。国内外需求疲软,也导致出口总额在 2008-2009 年首次出现负增长。市场快速下跌,市盈率和每股收益双双下跌,指数快速回落。虽然印度的增长并非特别依赖于西方发达国家的经济增长,但是印度不断增长的服务业和制造业对全球经济的依赖度大大增强,相比 1992 年和 2001 年更容易受到全球经济衰退的不利影响,因此印度股市未能免受全球危机的打击,增长出现了阶段性大幅回落。

根据 Lokeshwarri 对印度过去40 年的数据研究显示,Sensex 指数的主要年度增长始终伴随着强劲的GDP 增长。年回报率超过50 %的时点,与印度经济的主要转折点相吻合,伴随着GDP 增长的改善。在1985 年印度推出第一次经济改革时Sensex 指数增加了93 %,其中包括取消行业许可,废除建筑材料的价格和分销控制以及引入修改后的增值税。当年国内生产总值增长率提高至5.25 %,高于前一年的3.82 %。同样在1988 年,Sensex 指数50 %增长得益于GDP 惊人增长9.6 %。随着始于1991 年12 月经济自由化,经济对外国投资的开放,关税的降低以及市场的放松管制,Sensex 指数在1991 年和1992 年飙升82 %和37 %。1999 年,2003 年和2009 年Sensex 指数的大幅增长也与前几年经济增长回升密切相关。由于政府的大规模财政刺激措施,印度经济从次贷危机的打击中复苏,2008 年国内生产总值增长率为3.89 %,2009 年为8.48 %,与之相应的是,Sensex 指数2008 年损失了51 %,在2009 年上涨了81 %。

整体来看,印度经济具有盈利持续增长的潜力。具体来看,第一,当前印度经济具备经济体量大和增速快两个特点,能够保持较大的增长惯性;第二,印度产业结构以服务业为主,能够对接发达国家产业需求,且工业增加值基数较低,具有较大的发展空间;第三,印度具有年轻的人口结构和高素质的经管人才。

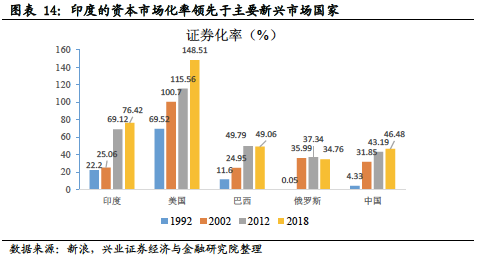

证券化率,指的是一国各类证券总市值与该国同民生产总值的比率,实际计算中证券总市值通常用股票总市值来代表。证券化率越高,意味着证券市场在国民经济中的地位越重要,因此它是衡量一国证券市场发展程度的重要指标。

一般而言,发达国家由于市场机制高度完善,证券市场历史较长,发展充分,证券化率整体上要高于发展中国家。但是我们可以观察到印度证券化率明显高于巴西、俄罗斯和中国,更接近美国1990-2000年这一阶段的证券化率水平。这显示印度证券市场在2000年之后出现较大发展,这在很大程度上受益于印度资本市场多元竞争格局,高度证券化水平也使得印度在利用现有金融资产发展经济的能力较强。

与美国类似,印度受英国影响大 ,较好继承了英国经济制度。根据张广南 [1] 等( 2009 )研究发现,英属和西葡属殖民地宗主国制度存在较大差异;而且由于宗主国制度上的路径依赖,导致所属殖民地政策存在明显不同,正是这种制度上的差异导致了殖民地之间经济绩效的显著差异,从而解释经济发展差异的根源。呼应前文图 1 的市场表现,相比作为英国殖民地的印度,作为葡萄牙殖民地的巴西股市在 20 年间有更高的涨幅,但是也具有更高的波动性,因此巴西圣保罗 IBOVESPA 指数 的收益风险比要低于印度孟买 SENSEX30 指数。这在一定程度上也可能是由于两国接受不同殖民文化产生的差异。

1991 年国内政局不稳,海湾战争导致石油价格上涨,印度发生经济危机后被迫向 IMF 求助,之后印度根据 IMF 要求进行以增强监管、简化融资规则。吸引外国投资,按照国际标准建立公司治理为主要内容的经济改革,且在 1992 年通过《印度证券交易委员会法》,其中主要内容为:

(2)加强市场建设,改善投资者结构。23个交易所采用公司制,电子屏幕显示交易系统。逐步开发股票期货、股指期货等衍生产品,形成了股票、债券、基金、金融衍生产品等比较完整的产品体系;

(1)废除《1947年资本发行管制法案》,取消资本规模下限;

(2)上市条件要求连续三年分红,连续三年盈利才能决定发行价;

3. 对外开放和外资流入是推动印度股市“长牛”的重要估值驱动力

印度经济主要是受国内消费驱动,但是自由化后印度贸易份额快速增长,许多印度公司向全球出口商品,并且在证券交易所上市筹集资金,来自国外的公司收入逐渐增长,此外随着印度经济扩大对外开放,印度作为一个封闭经济体的产品和价格差异逐渐缩小,因此这些公司的市场表现逐渐受到全球经济发展影响。这一逻辑在2008年全球金融危机中表现较为突出。从股市维度来看,印度对外开放进程促进了股市走牛,特别是在1992年之后对外开放深化阶段(放松外汇管理体制和资本出入境制度)之后。

外资流入对印度股市产生深刻影响。印度股票市场对外开放程度较高,外国机构投资者(FII)是印度市场上规模最大的机构投资者。考虑到FII在印度投资波动较大,我们推断外国机构投资者投资印度权益。我们发现2003年之后,外资购买印度权益净额与Sensex30指数市盈率之间存在较为同向的关系,这表明外资流入在一定程度上对印度股市估值体系产生较为显著的影响。基于图表19,我们发现在2003年到2007年全球经济危机之前,2003年市盈率在12倍时外资持续买入印度权益,一直买持续到2007年末27.6倍的市盈率,之后随着全球经济危机,外资快速流出印度股市,但是在2018年11月市盈率低至11.6倍时,外资再次加大买入。在之后时间区间内,我们发现市盈率在15-20倍区间内,外资会保持较为活跃的买入态势。在市盈率超过20倍之后,外资投资波动性会大大增强。

关于外汇汇率,卢比对美元汇率长期呈贬值趋势,其主要原因是因为经常账目赤字所造成。这些问题无法彻底解决,与印度政府对于卢比贬值管控无力也有所关联,从而导致卢比经历了长期对美元贬值的境况。然而,基于图表20显示,在卢比长期贬值的情况下,外国机构投资者仍然继续追加在印度的股权投资,说明即使在贬值压力巨大的环境下,国际资金看好印度市场的长期发展前景。

外资超预期流出印度股市,全球政经剧烈波动等。